05/11/2018

Velkommen til en dybdegående rejse ind i hjertet af det amerikanske ismarked, et univers af sødme, innovation og milliarder af dollars. USA’s isindustri er ikke blot en kilde til nydelse for millioner; den er en dynamisk og konstant udviklende sektor, der afspejler skiftende forbrugerpræferencer, teknologiske fremskridt og en uophørlig stræben efter nye smagsoplevelser. Fra de klassiske vanilje- og chokoladevarianter til eksotiske kreationer og sundhedsbevidste alternativer, har is en særlig plads i amerikanernes hjerter og frysere. Men hvor stort er dette marked egentlig, og hvad driver dets vækst? Lad os dykke ned i tallene, tendenserne og de kræfter, der former fremtiden for is i USA.

Markedets Størrelse og Imponerende Vækst

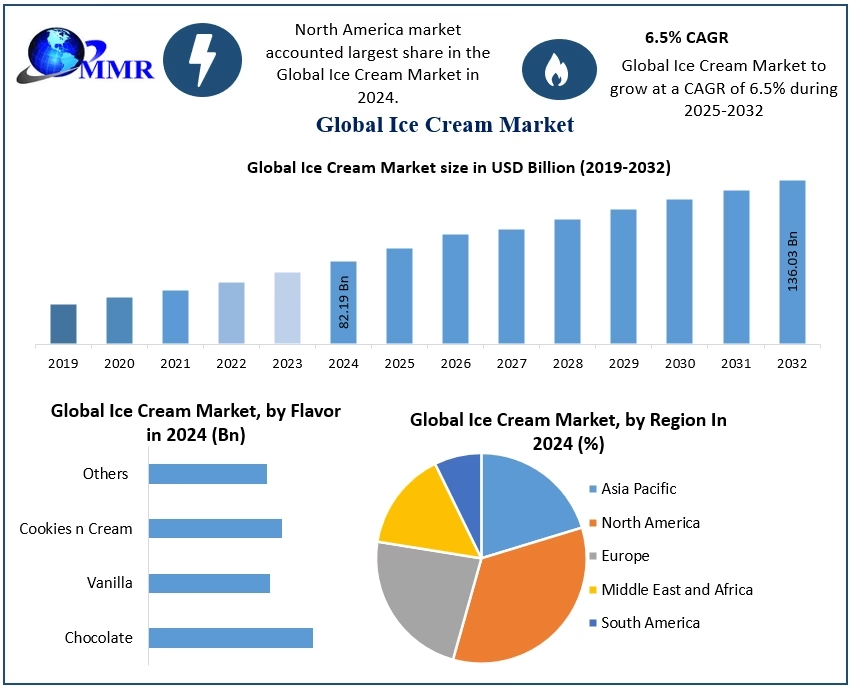

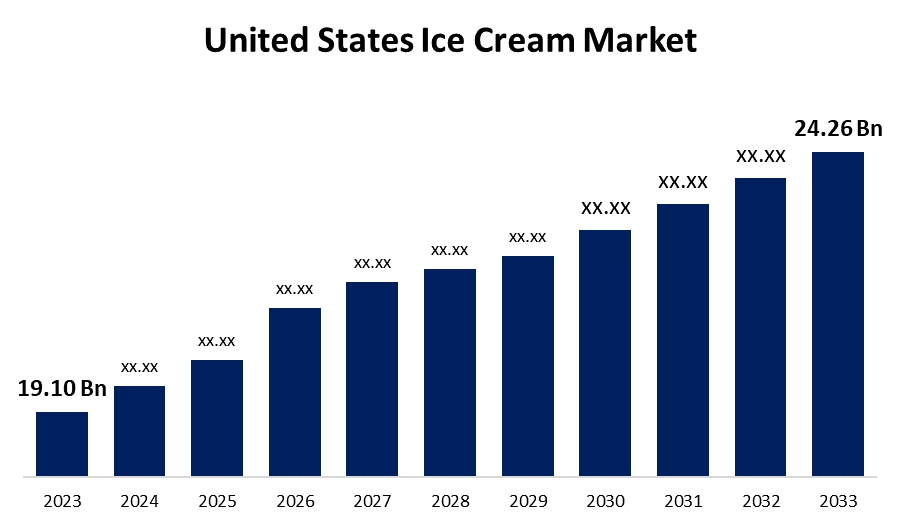

Det amerikanske ismarked er en gigantisk industri, der fortsat udviser robust vækst. Ifølge de seneste estimater forventes markedet at nå en værdi på 19,51 milliarder USD i 2025. Denne imponerende størrelse er blot et øjebliksbillede af et marked i bevægelse. Prognoser viser, at markedet vil fortsætte sin opadgående bane og forventes at ramme 22,41 milliarder USD inden 2030. Dette svarer til en sammensat årlig vækstrate (CAGR) på 2,81% i perioden 2025-2030. Denne stabile vækst vidner om isens vedvarende popularitet og industriens evne til at tilpasse sig og innovere. Den amerikanske forbruger har en urokkelig forkærlighed for is, og dette afspejles direkte i de betydelige økonomiske tal, der understøtter branchen. Væksten er drevet af en kombination af faktorer, herunder en konstant strøm af nye produkter, forbedrede distributionskanaler og en dyb forankring af is som en del af den amerikanske kultur og hverdag.

Forbrugeradfærd og Smagspræferencer: En Sødmefuld Dagligdag

Is er mere end bare en dessert i USA; det er en integreret del af hverdagen for et overvældende flertal af befolkningen. Data afslører en fascinerende forbrugeradfærd: cirka 87% af den amerikanske befolkning har is i deres fryser på et givet tidspunkt. Dette understreger isens status som en fast bestanddel i de amerikanske hjem. Søndag er den mest populære dag for iskøb, hvilket indikerer en tendens til at nyde is som en weekendfornøjelse eller en del af familiehyggen. Hyppigheden af isforbrug er ligeledes bemærkelsesværdig, da hele 74% af amerikanerne spiser is mindst én gang om ugen, overvejende derhjemme. Dette skift mod hjemmeforbrug har haft en betydelig indflydelse på producenterne, der nu fokuserer på at udvikle premiumprodukter og innovative smagsvarianter, der appellerer til både traditionelle præferencer og nye smagsprofiler.

De mest populære isvarianter i USA forbliver klassikerne, med chokolade, vanilje og jordbær i spidsen. Selvom nye smagsoplevelser vinder frem, holder disse tidløse favoritter deres position. I 2021 foretrak 17% af de amerikanske forbrugere chokoladesmag, tæt fulgt af vanilje med 15%. Jordbær og mint-chokolade-chip delte tredjepladsen med 8% hver. Andre populære varianter inkluderer butter pecan. Denne loyalitet over for klassiske smagsoplevelser viser en balance mellem tradition og ønsket om innovation.

Forbrugerne køber is i forskellige størrelser, men de store beholdere dominerer. Næsten halvdelen af forbrugerne (ca. 50%) købte is i halvliters beholdere (half-gallon containers), mens omkring 23% foretrak at købe pint-størrelser. Dette understøtter yderligere tendensen til hjemmeforbrug og lagerføring.

En interessant udvikling er den stigende interesse for sundhedsbevidste isalternativer. Is med lavt kalorieindhold (under 150 kalorier pr. portion) eller sukkerfrie varianter har vundet stor popularitet blandt sundhedsbevidste forbrugere. Dette har medført et fald i forbruget af almindelig is på 9% frem til 2021 sammenlignet med tidligere år, mens forbruget af fedtfattig is steg med hele 20%. Denne tendens viser, at producenterne skal være opmærksomme på både nydelse og sundhed, når de udvikler nye produkter. Den amerikanske iselsker søger nu muligheder for at nyde sin yndlingsdessert uden at gå på kompromis med livsstil eller kostpræferencer.

Digital Transformation og Effektiv Distribution: Is på Tværs af Kanaler

Den digitale transformation har revolutioneret isdetailhandelen og ændret branchens distributionslandskab fundamentalt. Med 45% af den amerikanske befolkning, der nu browser online via mobile enheder, har detailhandlere og producenter markant udvidet deres digitale tilstedeværelse. Integrationen af teknologi har muliggjort en mere sofistikeret lagerstyring, personlige marketingkampagner og forbedrede kundeforbindelsesstrategier. Over 68 millioner amerikanske husstande anvender nu forskellige online shoppingmetoder, herunder levering, afhentning og forsendelse til hjemmet, hvilket demonstrerer den voksende betydning af omnichannel distributionsstrategier. Dette betyder, at forbrugerne forventer at kunne købe is, hvor og hvornår det passer dem, uanset om det er i en fysisk butik eller online.

Retailinfrastrukturen for isdistribution fortsætter med at udvide og modernisere sig over hele USA. Der er i øjeblikket 63.419 supermarkeder i drift landsdækkende, hvilket udgør et robust fundament for isdistribution. Store detailhandlere har investeret massivt i kølekædeinfrastruktur, implementeret avancerede fryseteknologier og temperaturmålesystemer for at opretholde produktkvaliteten fra fabrik til fryser. Supermarkeder og hypermarkeder er dukket op som den dominerende distributionskanal, og tegnede sig for hele 66,65% af issalget via off-trade kanaler i 2022. Dette afspejler forbrugernes præference for 'one-stop shopping' oplevelser, hvor de kan købe alle deres dagligvarer, inklusive is, på ét sted. Denne kanalens dominans er yderligere forstærket af et omfattende netværk af nærbutikker og online detailplatforme, der tilsammen udgør en urokkelig position for off-trade salg.

Produktinnovation og premiumisering er blevet centrale differentieringsfaktorer på ismarkedet. Producenter fokuserer på "clean label" ingredienser, funktionelle fordele og bæredygtighed i emballageløsninger. Industrien har oplevet en bølge af premium-islanceringer, der byder på unikke smagskombinationer, håndværksmæssige produktionsmetoder og sundhedsbevidste formuleringer. Store mærker inkorporerer i stigende grad naturlige ingredienser, reducerer kunstige tilsætningsstoffer og introducerer portionskontrollerede formater for at imødekomme forbrugernes skiftende krav. Denne tendens er særligt tydelig i væksten af premium pint-tilbud og individuelt indpakkede nyheder, der imødekommer både ønsket om forkælelse og behovet for portionskontrol. Forbrugerne er villige til at betale mere for is, der ikke kun smager godt, men også lever op til deres værdier omkring sundhed, naturlighed og miljøansvar.

Den øgede indflydelse af innovative smagsvarianter påvirker isforbruget i USA. Forbrugernes stigende præference for premiumis og interkontinentale smagsvarianter har ført til en markant stigning i isforbruget pr. indbygger i USA i de seneste årtier. I 2022 steg isforbruget pr. indbygger med 1,3% sammenlignet med det foregående år, 2021. Dette viser en klar tendens mod en mere eksperimenterende forbruger, der søger nye og spændende smagsoplevelser ud over de traditionelle favoritter.

Distributionskanaler: Vejen fra Producent til Forbruger

Ismarkedet i USA er primært drevet af to hoveddistributionskanaler: off-trade og on-trade. Off-trade-segmentet, som dækker salg gennem detailforretninger, dominerer markedet massivt.

Off-Trade Segmentet

Off-trade-segmentet står for en overvældende andel af det samlede marked, med cirka 94% af den samlede markedsværdi i 2024. Denne kanalens fremtrædende position skyldes primært det omfattende netværk af supermarkeder, hypermarkeder, nærbutikker og online detailplatforme over hele landet. Væksten i dette segment understøttes af forbrugernes stigende præference for hjemmeforbrug, hvor omkring 84% af de amerikanske forbrugere køber is i dagligvarebutikker til at spise derhjemme. Udvidelsen af kølekædeinfrastruktur, forbedrede opbevaringsfaciliteter og den stigende anvendelse af digitale betalingssystemer har yderligere styrket off-trade-kanalens position. Segmentet oplever også robust vækst med en forventet stigning på næsten 3% i perioden 2024-2029, drevet af den hurtige udvidelse af e-handelsplatforme, forbedrede 'last-mile' leveringskapaciteter og den voksende tendens til online dagligvareindkøb. Dette inkluderer underkategorier som:

- Supermarkeder og Hypermarkeder: Den største bidragsyder, som nævnt tidligere.

- Nærbutikker: Tilbyder bekvemmelighed for hurtige køb.

- Online Detailhandel: En hurtigt voksende kanal, der imødekommer efterspørgslen efter hjemmelevering.

- Specialbutikker og Andre: Inkluderer specialiserede isbutikker og engrosklubber.

On-Trade Segmentet

On-trade-segmentet repræsenterer en vigtig komponent af det amerikanske ismarkedssegment og omfatter salg gennem restauranter, caféer, isbarer og fødevaresteder. Denne kanal har udviklet sig markant med integrationen af digitale bestillingssystemer, kontaktløse betalinger og forbedrede leveringstjenester for at imødekomme skiftende forbrugerpræferencer. Segmentets vækst understøttes af det stigende antal Quick Service Restaurant (QSR) franchise-lokationer, som er steget til over 192.000 afsætningssteder i de seneste år. Kanalen har også nydt godt af den voksende popularitet af premium kommercielle isprodukter og unikke smagsoplevelser, som forbrugerne søger, når de spiser ude. Endvidere har segmentet tilpasset sig moderne forbrugerkrav ved at implementere forskellige teknologibaserede løsninger, herunder digitale menuer og innovative servicemodeller, samtidig med at de udnytter den stigende tendens til madleveringstjenester.

For at give et klarere billede af forskellene mellem de to kanaler, se nedenstående sammenligning:

| Karakteristik | Off-Trade | On-Trade |

|---|---|---|

| Primære Salgssteder | Supermarkeder, hypermarkeder, nærbutikker, online detailhandel | Restauranter, caféer, isbarer, QSRs |

| Forbrugssted | Hjemme (ca. 84% af forbrugerne) | Ude (som en del af en spiseoplevelse) |

| Markedsandel (2024) | Ca. 94% | Ca. 6% |

| Vækstdrivere | E-handel, koldkædeudvidelse, hjemmeforbrug, bekvemmelighed | Digitale bestillinger, leveringstjenester, premium-oplevelser, QSR-vækst |

| Købsmønster | Større beholdere, lagerføring | Individuelle portioner, dessertoplevelser |

Nøgleaktører og Dynamikken på Ismarkedet: Kampen om Fryserne

Det amerikanske ismarked er præget af en blanding af store multinationale konglomerater og veletablerede regionale specialister. Blandt de førende aktører finder vi giganter som Unilever PLC (med mærker som Ben & Jerry's og Breyers) og Froneri International Limited (et joint venture mellem Nestlé og PAI Partners, der overtog Nestlés amerikanske isforretning). Disse globale spillere udnytter deres omfattende distributionsnetværk, brede brandporteføljer og stærke R&D-kapaciteter til at opretholde deres markedslederskab.

De konkurrerer med velkendte regionale specialister som Blue Bell Creameries LP og Wells Enterprises Inc. (producenter af Blue Bunny og Le Mars), der har opbygget stærk lokal brand equity gennem fokus på kvalitet og tradition. Markedet udviser moderat konsolidering, hvor de fem største spillere tegner sig for en betydelig markedsandel, mens et væld af regionale og håndværksmæssige isproducenter betjener nichesegmenter.

Industrien har oplevet bemærkelsesværdig fusions- og opkøbsaktivitet, der har til formål at konsolidere markedspositionen og udvide produktionskapaciteterne. Store aftaler inkluderer Froneris opkøb af Nestlés amerikanske isforretning og Wells Enterprises' køb af produktionsfaciliteter for at forbedre produktionskapaciteten. Private equity-firmaer viser øget interesse for sektoren, især inden for premium- og 'bedre-for-dig'-ismærker, hvilket driver yderligere konsolidering. Regionale spillere forfølger strategiske partnerskaber og licensaftaler for at konkurrere mere effektivt med større selskaber, samtidig med at de opretholder deres særskilte markedspositionering.

Succes i den amerikanske isindustri afhænger i stigende grad af virksomhedernes evne til at drive innovation på tværs af produktformuleringer, emballageformater og distributionskanaler. Producenter skal balancere premiumpositionering med prisvenlige tilbud, samtidig med at de udvider deres 'bedre-for-dig'-porteføljer for at fange sundhedsbevidste forbrugere. Opbygning af stærke relationer med detailhandlere og fødevareoperatører forbliver afgørende, ligesom udviklingen af direkte-til-forbruger-kapaciteter gennem e-handelsplatforme. Virksomheder skal også investere i bæredygtig praksis og gennemsigtig sourcing for at imødekomme stigende forbrugerforventninger til miljøansvar. For nye spillere, der ønsker at vinde markedsandele, er det essentielt at fokusere på særprægede smagsprofiler, 'clean label'-ingredienser og unikke værditilbud. Succes kræver udvikling af effektive kølekædelogistik, sikring af hyldeplads i vigtige detailkanaler og opbygning af brandbevidsthed gennem digital markedsføring. Evnen til hurtigt at reagere på skiftende forbrugerpræferencer, samtidig med at produktkvalitet og fødevaresikkerhedsstandarder opretholdes, er kritisk. Lovgivningsmæssig overholdelse, især vedrørende mærkningskrav og fødevaresikkerhedsstandarder, fortsætter med at påvirke markedsdynamikken, mens truslen fra substitution fra frossen yoghurt og andre frosne desserter nødvendiggør kontinuerlig produktinnovation og klare differentieringsstrategier.

Seneste Udviklinger i Isverdenen

Ismarkedet er konstant i bevægelse, og de seneste nyheder afspejler den dynamik, der præger branchen:

- Oktober 2022: Unilever indgik et partnerskab med ASAP for levering af deres isprodukter. Gennem dette samarbejde vil ASAP også levere is og godbidder fra Unilevers virtuelle butiksfacade, "The Ice Cream Shop". Dette understreger den fortsatte vækst inden for online levering og 'last-mile' logistik.

- Oktober 2022: Kemps erstattede Dean Goods i hele Iowa, da Dairy Farmers of America afsluttede deres opkøb af Dean Foods ejendomme til en værdi af 433 millioner USD. Virksomheden overtog Le Mars mælkefabrikken, som kan behandle adskillige Kemps-produkter, lige fra hytteost til is, hvilket yderligere konsoliderer produktionskapaciteten.

- Oktober 2022: Blue Ribbon's Street-serie lancerede tre nye to-liters bøtter, hver med to smagsvarianter. Serien inkluderer "chocolate affair", "caramel hokey pokey" og "velvety caramel". Disse nye lanceringer viser den fortsatte fokus på innovation i smagskombinationer og produktformater for at fange forbrugernes opmærksomhed.

Ofte Stillede Spørgsmål om USA's Ismarked

Her er svar på nogle af de mest almindelige spørgsmål om det amerikanske ismarked:

- Hvor stort er det amerikanske ismarked?

- Det amerikanske ismarked estimeres til at være 19,51 milliarder USD i 2025 og forventes at nå 22,41 milliarder USD inden 2030, med en vækstrate (CAGR) på 2,81% i perioden 2025-2030.

- Hvilke er de mest populære isvarianter i USA?

- De mest populære isvarianter i USA er chokolade, vanilje, jordbær, butter pecan og mint-chokolade-chip. Chokolade og vanilje er de absolutte favoritter.

- Hvor ofte spiser amerikanerne is?

- Omkring 87% af den amerikanske befolkning har is i deres fryser på et givet tidspunkt, og 74% spiser is mindst én gang om ugen, primært derhjemme. Søndag er den mest populære dag for iskøb.

- Hvad er de vigtigste distributionskanaler for is i USA?

- Off-trade-kanalen dominerer det amerikanske ismarked og tegner sig for cirka 94% af den samlede markedsværdi i 2024. Dette inkluderer supermarkeder, hypermarkeder, nærbutikker og online detailhandel. On-trade-kanalen (restauranter, caféer, isbarer) udgør den resterende del.

- Hvilke tendenser former det amerikanske ismarked?

- Nøgletendenser inkluderer stigende forbrugerpræference for premiumis og innovative smagsvarianter, fokus på sundhedsbevidste alternativer (lavt kalorieindhold, sukkerfrit, fedtfattigt), digital transformation af detailhandelen med omnichannel-strategier, samt et stærkt fokus på "clean label" ingredienser, funktionelle fordele og bæredygtig emballage.

Hvis du vil læse andre artikler, der ligner USA's Ismarked: En Sødmefuld Succeshistorie, kan du besøge kategorien Is.