02/05/2020

I en verden, hvor virksomheder konstant søger at optimere deres drift og styrke deres konkurrenceevne, er nøjagtig omkostningsstyring mere afgørende end nogensinde. Traditionelle omkostningsberegningsmetoder kan ofte sløre det sande billede af, hvor omkostningerne opstår, især når det kommer til indirekte omkostninger eller overhead. Dette kan føre til fejlagtige prissætninger, ineffektive ressourceallokeringer og i sidste ende en svækket position på markedet. Her kommer aktivitetsbaseret omkostningsberegning (ABC) ind som en løsning, der tilbyder en dybere og mere præcis indsigt i virksomhedens økonomi. Ved at fokusere på de aktiviteter, der driver omkostningerne, giver ABC et klart overblik over, hvor ressourcerne reelt forbruges, og hjælper ledelsen med at træffe informerede beslutninger, der kan transformere forretningsresultaterne.

Aktivitetsbaseret omkostningsberegning, ofte forkortet ABC, er en metode til at allokere indirekte omkostninger og overhead baseret på de specifikke aktiviteter, der forårsager disse omkostninger. I stedet for at fordele omkostninger ud fra en enkelt overordnet faktor, som eksempelvis direkte arbejdstimer eller maskintimer, dykker ABC ned i de mange forskellige aktiviteter, der bidrager til produktionen af varer eller tjenester. Dette kan omfatte alt fra design og indkøb til produktion, distribution og kundeservice. Ved at identificere og tildele omkostninger til disse specifikke aktiviteter får man en langt mere nøjagtig forståelse af projektudgifter og den sande omkostning ved hvert produkt eller hver service.

Denne detaljerede tilgang hjælper projektledere og virksomhedsledere med at træffe bedre beslutninger vedrørende budgettering, ressourceallokering og omkostningskontrol. Den forbedrer den finansielle gennemsigtighed markant og sikrer, at projekter kan gennemføres inden for budget. ABC anerkender, at forskellige produkter eller tjenester kan forbruge ressourcer med varierende hastigheder og intensitet. Ved at nedbryde omkostningerne efter aktiviteter kan virksomheder bedre forstå den sande omkostning ved deres operationer og træffe mere informerede beslutninger om prissætning, budgettering og procesforbedringer. Metoden er særligt nyttig for komplekse organisationer eller projekter med flere produkter eller tjenester, hvor traditionelle omkostningsmetoder let kan overse de detaljerede omkostninger forbundet med specifikke aktiviteter. ABC hjælper virksomheder med at identificere ineffektivitet, eliminere spild og optimere ressourcer for forbedret finansiel præstation.

- Fordele ved Aktivitetsbaseret Omkostningsberegning

- De Vigtigste Trin i ABC-Metoden

- ABC i Praksis: Et Møbelfirma-eksempel

- Traditionel Omkostningsberegning vs. Aktivitetsbaseret Omkostningsberegning

- Ulemper ved Aktivitetsbaseret Omkostningsberegning

- Ofte Stillede Spørgsmål om Aktivitetsbaseret Omkostningsberegning

- Konklusion

Fordele ved Aktivitetsbaseret Omkostningsberegning

Implementering af ABC kan medføre en række betydelige fordele for en virksomhed, der rækker langt ud over blot mere præcis omkostningsallokering. Disse fordele kan direkte bidrage til at forbedre en virksomheds konkurrenceevne og rentabilitet:

- Mere præcis omkostningsallokering: ABC tildeler omkostninger baseret på det faktiske ressourceforbrug, hvilket reducerer forvrængninger og giver et sandere billede af omkostningerne. Dette er afgørende for at forstå, hvilke produkter eller tjenester der reelt er profitable, og hvilke der måske kræver justeringer.

- Forbedret prissætning: Med en klar forståelse af de sande omkostninger kan virksomheder fastsætte mere konkurrencedygtige og profitable priser. Dette forhindrer undervurdering af omkostninger, som kan føre til tab, eller overvurdering, som kan gøre produkter usalgbare.

- Identifikation af høje omkostningsaktiviteter: ABC hjælper med at pinpoint de aktiviteter, der er mest omkostningstunge. Når disse flaskehalse er identificeret, kan ledelsen fokusere på at strømline eller optimere disse processer for at reducere omkostningerne.

- Eliminering af spild og optimering af ressourceallokering: Ved at synliggøre, hvor ressourcerne bruges ineffektivt, muliggør ABC en målrettet indsats for at eliminere spild og omfordele ressourcer mere effektivt. Dette fører til øget operationel effektivitet.

- Styrket budgettering og finansiel planlægning: De præcise omkostningsdata, som ABC leverer, danner et solidt grundlag for realistisk budgettering og strategisk finansiel planlægning. Dette giver ledelsen bedre kontrol over økonomien og mulighed for at forudse fremtidige behov.

- Informerede beslutninger: ABC giver det nødvendige datagrundlag for at træffe velinformerede beslutninger om produktlinjer, investeringer, procesforbedringer og overordnet forretningsstrategi. Dette er især vigtigt i et dynamisk marked, hvor hurtige og korrekte beslutninger kan være afgørende for succes.

De Vigtigste Trin i ABC-Metoden

Implementering af aktivitetsbaseret omkostningsberegning følger en struktureret proces, der sikrer en systematisk og nøjagtig fordeling af omkostninger. Her er de centrale trin:

1. Identificer Aktiviteter

Det første og mest fundamentale skridt er at identificere alle de væsentlige aktiviteter, der forbruger ressourcer i produktions- eller serviceleveringsprocessen. Disse aktiviteter kan være meget forskelligartede og spænder fra administrative opgaver som ordreekspedition og fakturering til mere håndgribelige processer som maskinopsætning, kvalitetskontrol, materialehåndtering og kundesupport. Målet er at sikre, at ingen kritiske omkostningsdrivende handlinger overses, hvilket giver et klarere billede af, hvor ressourcerne reelt anvendes. Det kræver en grundig gennemgang af alle afdelinger og processer for at kortlægge alle relevante aktiviteter.

2. Gruppér Aktiviteter i Omkostningspuljer

Når aktiviteterne er identificeret, grupperes de i såkaldte omkostningspuljer. En omkostningspulje er en kategori, der samler lignende aktiviteter, som deler en fælles omkostningsdriver. For eksempel kan aktiviteter som maskinvedligeholdelse, kvalitetskontrol og samling alle falde under en “produktionsomkostningspulje”. Denne gruppering forenkler allokeringsprocessen og gør det lettere at tildele omkostninger systematisk. Det er vigtigt at vælge logiske grupperinger, der afspejler den reelle omkostningsstruktur.

3. Definer Omkostningsdrivere

Efter at aktiviteterne er grupperet i omkostningspuljer, skal der defineres en omkostningsdriver for hver omkostningspulje. En omkostningsdriver er en faktor, der direkte påvirker omkostningerne ved en aktivitet. Det er den måleenhed, der bedst afspejler forbruget af den pågældende aktivitet. For eksempel kan antallet af maskintimer være omkostningsdriveren for maskinvedligeholdelse, eller antallet af kundeordrer kan være omkostningsdriveren for ordrebehandling. At identificere de korrekte omkostningsdrivere er afgørende, da de bestemmer, hvordan omkostningerne vil blive allokeret. En forkert driver kan føre til unøjagtige omkostningsberegninger.

4. Beregn Omkostningsdriverrater

Når omkostningsdriverne er identificeret, beregnes omkostningsdriverraterne. Dette indebærer at bestemme omkostningen per enhed af omkostningsdriveren. For eksempel, hvis de samlede omkostninger til maskinvedligeholdelse er 100.000 DKK, og det samlede antal maskintimer er 10.000, ville omkostningsdriverraten være 10 DKK per maskintime. Disse rater bruges til at allokere overheadomkostninger baseret på, hvor meget af omkostningsdriveren hvert produkt, hver service eller hvert projekt bruger. Beregningen af disse rater kræver pålidelige data om de samlede omkostninger i hver pulje og det samlede antal enheder for hver omkostningsdriver.

5. Alloker Omkostninger til Produkter eller Tjenester

Ved hjælp af de beregnede omkostningsdriverrater allokeres omkostningerne derefter til specifikke produkter eller tjenester baseret på deres forbrug af omkostningsdriverne. Hvis et produkt for eksempel bruger 500 maskintimer, og omkostningsdriverraten er 10 DKK per time, ville den allokerede omkostning for det produkt være 5.000 DKK. Dette trin sikrer, at hvert produkt eller hver service får en fair andel af de samlede overheadomkostninger, hvilket giver et langt mere præcist billede af den individuelle rentabilitet.

6. Iværksæt Handlinger for at Minimere Omkostninger og Maksimere Fortjeneste

Det sidste trin er at bruge data fra ABC-teknikken til at træffe handlinger for at minimere omkostninger og maksimere fortjeneste. Ved at forstå, hvilke aktiviteter der er de dyreste, og hvilke produkter eller tjenester der forbruger flest ressourcer, kan virksomheder træffe informerede beslutninger om procesforbedringer, omkostningsbesparende strategier og prisjusteringer. For eksempel kan en virksomhed beslutte at strømline en omkostningstung aktivitet, eliminere ineffektivitet eller justere priserne for at afspejle de sande produktionsomkostninger. Denne fase er, hvor den virkelige værdi af ABC realiseres, da den direkte understøtter strategisk beslutningstagning og forbedrer bundlinjen.

ABC i Praksis: Et Møbelfirma-eksempel

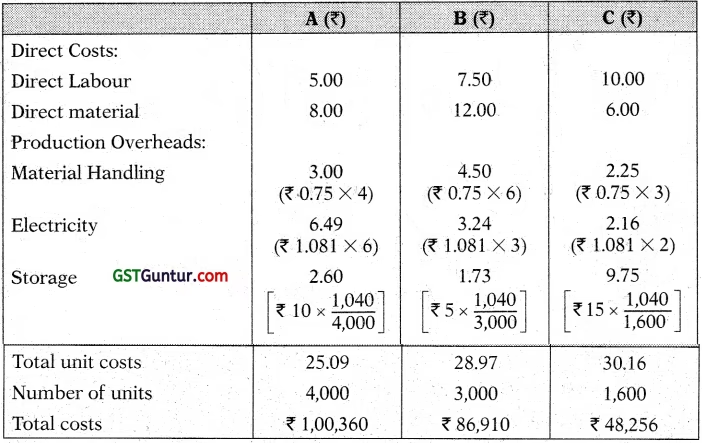

For bedre at illustrere, hvordan ABC-teknikken fungerer i praksis, lad os se på et konkret scenarie med et møbelfirma, der producerer to typer stole: standardstole og luksusstole. Virksomheden har forskellige overheadomkostninger relateret til produktion, såsom maskinvedligeholdelse, materialehåndtering og kvalitetsinspektion. I stedet for at bruge traditionel omkostningsberegning implementerer virksomheden aktivitetsbaseret omkostningsberegning for at allokere omkostninger mere nøjagtigt.

Trin 1: Identificer Aktiviteter og Omkostningspuljer

Virksomheden identificerer tre nøgleaktiviteter og grupperer relaterede omkostninger i omkostningspuljer:

- Maskinvedligeholdelse: 50.000 DKK

- Materialehåndtering: 30.000 DKK

- Kvalitetsinspektion: 20.000 DKK

- Direkte arbejdskraft: 60.000 DKK

- Fabriks-overhead: 40.000 DKK

Trin 2: Bestem Omkostningsdrivere

Virksomheden vælger omkostningsdrivere for hver aktivitet:

- Omkostningspulje: Maskinvedligeholdelse – Omkostningsdriver: Maskintimer

- Omkostningspulje: Materialehåndtering – Omkostningsdriver: Antal materialebevægelser

- Omkostningspulje: Kvalitetsinspektion – Omkostningsdriver: Antal inspektioner

- Omkostningspulje: Direkte arbejdskraft – Omkostningsdriver: Direkte arbejdstimer

- Omkostningspulje: Fabriks-overhead – Omkostningsdriver: Direkte arbejdstimer

Trin 3: Beregn Aktivitetsrater

Bestem omkostningen per enhed af omkostningsdriveren, hvilket hjælper med at allokere overheadomkostninger til specifikke aktiviteter baseret på deres forbrug:

- Maskinvedligeholdelse: 50.000 DKK / 5.000 maskintimer = 10 DKK per maskintime

- Materialehåndtering: 30.000 DKK / 3.000 materialebevægelser = 10 DKK per bevægelse

- Kvalitetsinspektion: 20.000 DKK / 2.000 inspektioner = 10 DKK per inspektion

- Direkte arbejdskraft: 60.000 DKK / 4.000 arbejdstimer = 15 DKK per arbejdstime

- Fabriks-overhead: 40.000 DKK / 4.000 arbejdstimer = 10 DKK per arbejdstime

Trin 4: Alloker Omkostninger til Produkter

Tildel de beregnede aktivitetsrater til specifikke produkter eller tjenester baseret på deres brug af de identificerede omkostningsdrivere:

Standardstole (Forbrugsdata)

- Maskintimer: 3.000 × 10 DKK = 30.000 DKK

- Materialebevægelser: 1.500 × 10 DKK = 15.000 DKK

- Inspektioner: 1.000 × 10 DKK = 10.000 DKK

- Arbejdstimer: 2.000 × 15 DKK = 30.000 DKK

- Overhead (Arbejdsbaseret): 2.000 × 10 DKK = 20.000 DKK

- Samlet omkostningsallokering for standardstole: 105.000 DKK

Luksusstole (Forbrugsdata)

- Maskintimer: 2.000 × 10 DKK = 20.000 DKK

- Materialebevægelser: 1.500 × 10 DKK = 15.000 DKK

- Inspektioner: 1.000 × 10 DKK = 10.000 DKK

- Arbejdstimer: 2.000 × 15 DKK = 30.000 DKK

- Overhead (Arbejdsbaseret): 2.000 × 10 DKK = 20.000 DKK

- Samlet omkostningsallokering for luksusstole: 95.000 DKK

Dette eksempel viser tydeligt, hvordan ABC giver en mere nuanceret fordeling af omkostninger, hvilket afslører, at selvom de samlede omkostninger kan virke ens, er fordelingen på de enkelte produkter mere detaljeret og retfærdig, når man tager højde for det faktiske aktivitetsforbrug. Dette kan have stor betydning for prissætning og strategiske beslutninger.

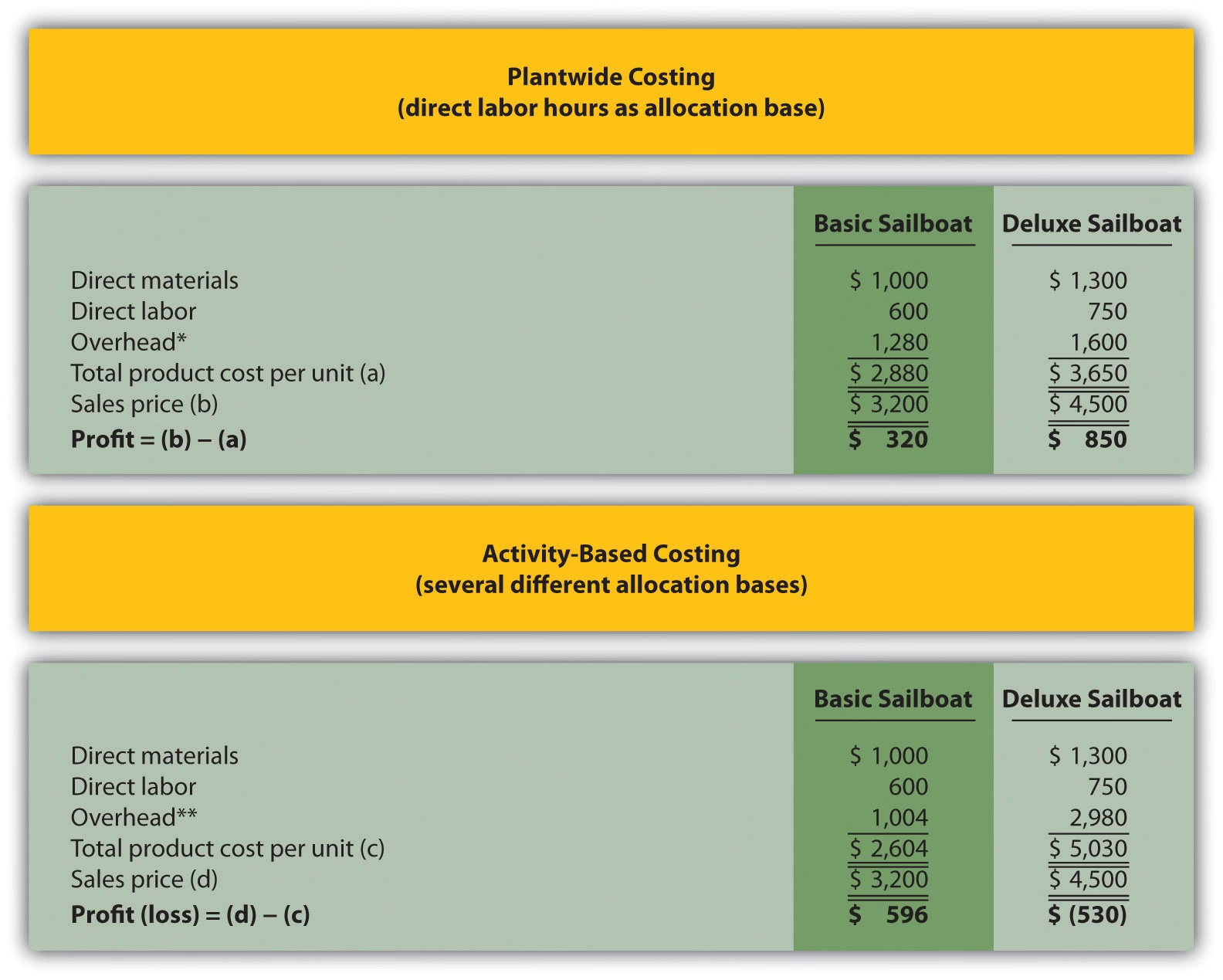

Traditionel Omkostningsberegning vs. Aktivitetsbaseret Omkostningsberegning

Traditionel omkostningsberegning og aktivitetsbaseret omkostningsberegning er to fundamentalt forskellige metoder til at allokere overheadomkostninger. Deres forskelle ligger primært i deres tilgang til omkostningsallokering og den deraf følgende nøjagtighed.

| Egenskab | Traditionel Omkostningsberegning | Aktivitetsbaseret Omkostningsberegning (ABC) |

|---|---|---|

| Tilgang | Allokerer omkostninger baseret på én enkelt omkostningsdriver (f.eks. direkte arbejdstimer eller maskintimer). | Allokerer omkostninger baseret på specifikke aktiviteter, der forbruger ressourcer, ved brug af flere omkostningsdrivere. |

| Nøjagtighed | Mindre nøjagtig; kan føre til forvrængede omkostningsfordelinger, især i komplekse miljøer. | Mere præcis; giver et sandere billede af de reelle omkostninger ved produkter og tjenester. |

| Kompleksitet | Simpel og nem at implementere; kræver færre data. | Mere kompleks og ressourcekrævende at implementere; kræver detaljeret dataopsamling. |

| Bedst egnet til | Virksomheder med ensartede produktionsprocesser og minimal variabilitet i overheadomkostninger. | Virksomheder med komplekse operationer, flere produktlinjer og høje overheadomkostninger. |

| Indsigt | Begrænset indsigt i de reelle omkostningsdrivere og ineffektiviteter. | Dybere indsigt i omkostningsstrukturen, hjælper med at identificere ineffektiviteter og optimere ressourcebrug. |

| Beslutningstagning | Kan føre til suboptimal prissætning og ressourceallokering. | Understøtter bedre informerede beslutninger om prissætning, budgettering og procesforbedringer. |

Mens traditionel omkostningsberegning fortsat er et praktisk valg for enklere virksomheder, er ABC-teknikken det foretrukne valg for organisationer, der søger præcis omkostningsallokering og forbedret finansiel beslutningstagning. Den øgede indsigt, som ABC tilbyder, kan være afgørende for en virksomheds evne til at navigere i et konkurrencepræget marked og sikre langsigtet succes.

Ulemper ved Aktivitetsbaseret Omkostningsberegning

Selvom aktivitetsbaseret omkostningsberegning tilbyder en mere nøjagtig omkostningsallokering, er det vigtigt at anerkende, at den også kommer med visse udfordringer. Dens kompleksitet og ressourcekrævende natur kan gøre implementeringen vanskelig for nogle virksomheder:

- Tid og ressourcer: Kræver betydelig tid, indsats og investering at opsætte og vedligeholde. Det er ikke en quick-fix løsning, men en langsigtet forpligtelse.

- Administrativ byrde: Involverer detaljeret sporing af aktiviteter og omkostningsdrivere, hvilket øger den administrative arbejdsbyrde. Dette kan kræve nye systemer eller opdateringer af eksisterende processer.

- Dataopsamling: Kræver omfattende dataopsamling, hvilket kan være udfordrende i store eller forskelligartede organisationer. Nøjagtigheden af ABC afhænger direkte af kvaliteten af de indsamlede data.

- Mangel på merværdi i enkle miljøer: Giver muligvis ikke tilstrækkelig merværdi for virksomheder med enkle produktionsprocesser, hvor traditionelle metoder er tilstrækkelige og mindre omkostningskrævende at implementere.

- Kontinuerlig overvågning: Omkostningsdrivere og aktiviteter kan ændre sig over tid, hvilket kræver kontinuerlig overvågning og justeringer af ABC-systemet. Det er ikke en engangsopsætning.

- Modstand fra medarbejdere: Medarbejdere kan modstå indførelse på grund af den ekstra arbejdsbyrde og procesændringer. Effektiv forandringsledelse er afgørende for succes.

Ofte Stillede Spørgsmål om Aktivitetsbaseret Omkostningsberegning

- Hvad er den primære forskel mellem ABC og traditionel omkostningsberegning?

- Den primære forskel er, at traditionel omkostningsberegning allokerer overhead baseret på én enkelt omkostningsdriver (f.eks. direkte arbejdstimer), mens ABC allokerer omkostninger baseret på flere specifikke aktiviteter og deres respektive omkostningsdrivere, hvilket giver en mere præcis fordeling.

- Hvorfor er ABC vigtigt for virksomheder?

- ABC er vigtigt, fordi det giver en mere nøjagtig forståelse af de sande omkostninger ved produkter og tjenester. Dette muliggør bedre prissætning, identifikation af ineffektivitet, optimering af ressourceallokering og mere informeret strategisk beslutningstagning, hvilket kan øge rentabiliteten og konkurrenceevnen.

- Hvilke typer virksomheder har mest gavn af ABC?

- Virksomheder med komplekse operationer, et bredt udvalg af produkter eller tjenester, og høje indirekte omkostninger har mest gavn af ABC. Dette omfatter ofte produktionsvirksomheder med forskellige produktionslinjer, servicevirksomheder med mange forskellige serviceydelser, og organisationer med mange støttefunktioner.

- Er det dyrt at implementere ABC?

- Implementering af ABC kan være ressourcekrævende og dyr i starten på grund af behovet for detaljeret dataopsamling, analyse og potentielt nye IT-systemer. Men de langsigtede fordele ved forbedret omkostningskontrol og beslutningstagning opvejer ofte de initiale investeringer.

- Kan ABC anvendes i alle brancher?

- Ja, principperne for ABC kan anvendes i næsten alle brancher, herunder produktion, service, sundhedspleje, finans og offentlig administration. Fokus er altid på at identificere og måle de aktiviteter, der driver omkostningerne, uanset branchens specifikke karakter.

Konklusion

Aktivitetsbaseret omkostningsberegning (ABC) repræsenterer en avanceret og yderst effektiv tilgang til omkostningsstyring, der går langt ud over traditionelle metoder. Ved at dissekere omkostninger ned til de individuelle aktiviteter, der forbruger ressourcer, giver ABC virksomheder en hidtil uset klarhed over deres sande omkostningsstruktur. Denne dybdegående indsigt er ikke blot et spørgsmål om regnskabsmæssig nøjagtighed; den er en strategisk fordel, der giver ledelsen mulighed for at træffe mere informerede beslutninger om prissætning, budgettering, ressourceallokering og procesforbedringer.

Selvom implementeringen af ABC kan være kompleks og kræve en betydelig initial investering i tid og ressourcer, opvejes disse udfordringer ofte af de langsigtede fordele. Virksomheder, der omfavner ABC, er bedre rustet til at identificere ineffektiviteter, eliminere spild og optimere deres operationer, hvilket direkte bidrager til øget rentabilitet og en styrket konkurrenceposition på markedet. I en tid med stigende kompleksitet og konkurrence er evnen til at forstå og styre omkostninger på et detaljeret niveau ikke længere en luksus, men en nødvendighed for varig succes. ABC er derfor et uundværligt værktøj for enhver organisation, der stræber efter økonomisk ekspertise og strategisk overlegenhed.

Hvis du vil læse andre artikler, der ligner Aktivitetsbaseret Omkostningsberegning (ABC), kan du besøge kategorien Iskrem.